Der Startschuss ist gefallen. Das Geschäft ist angemeldet und mit ausgeprägtem Gründereifer zieht das Start-up ins Gefecht um Kunden, Umsatz und Gewinn. Ein Misslingen des Vorhabens steht nicht auf der Agenda. Anfangs steht einzig der Geschäftserfolg im Fokus, mögliche Gefahren und Risiken werden ausgeblendet. Vergessen wird dabei oft, dass nicht allen Gründern auf dem freien Markt Erfolg beschieden sein wird.

Dabei könnten viele Krisenszenarien abgewendet werden, wenn sich gegen die größten Gefahren abgesichert wird. Für Start-ups, bei denen sich der geschäftliche Erfolg trotz aller guten Absichten nicht einstellt, ist das soziale Netz nicht ausreichend eng geknüpft. Schnell gerät man in die Schuldenfalle und muss ein Leben unter den Bedingungen von Hartz 4 fristen. Ein ausreichender Versicherungsschutz verhindert, dass Gründer und Selbständige in eine solche existenzbedrohende Situation geraten.

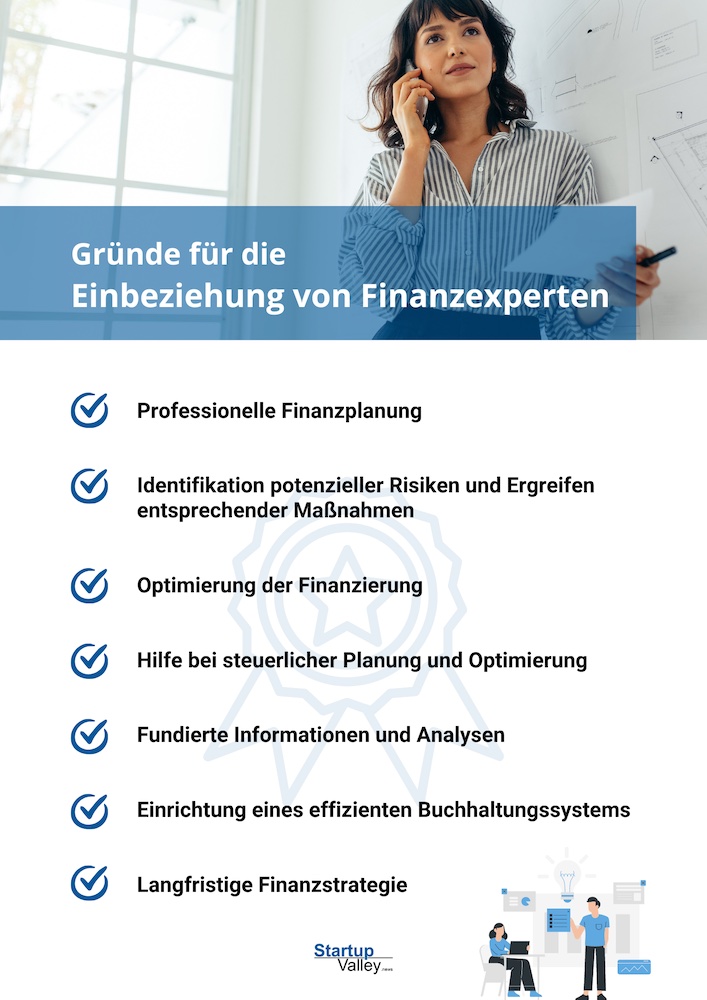

Versicherungen für Start-ups – Bedarfsanalyse aufstellen

Zugegeben – nicht alle Risiken lassen sich mithilfe einer Versicherung abwenden. Außerdem besteht die Gefahr, dass überängstliche Gründer zu viele Policen abschließen. Dann fressen die Prämien einen großen Teil des Gewinns auf. Es empfiehlt sich daher, vor der Gründung den Rat von erfahrenen Finanzexperten wie www.marco-mahling.de/ einzuholen, damit der Versicherungsschutz individuell eingestellt werden kann und es weder zu einer Unter- noch zu einer Überversicherung kommt.

Vor allem sollte eine solche Bedarfsanalyse schon vor der eigentlichen Gründung erfolgen, damit die damit verbundenen Kosten in den Businessplan einfließen. Dann ist das Gründungsteam vor den meisten unliebsamen Überraschungen gefeit. Die im nachfolgenden Text angesprochenen Versicherungen sind für die meisten Start-ups zu empfehlen.

Diese Versicherungen kommen für Gründer infrage

Die Versicherungsbranche zeichnet sich durch einen großen Konkurrenzkampf aus. Die Vertreter der verschiedenen Assekuranzen versuchen mit allen Mitteln, ihre Produkte an den Mann zu bringen. Sie stellen ihre Policen in hellstem Licht dar und bedrängen Gründer und Selbständige über Gebühr, sodass es bei den Betroffenen zu einer Blockadehaltung kommt.

Existenzgründer lassen sich aufgrund ihrer Jugend und Unerfahrenheit oft blenden und unterschreiben Verträge, die für ihr Geschäft gar nicht notwendig sind. Oder sie drehen sich genervt ab und vernachlässigen einen ausreichend bemessenen Versicherungsschutz. Die im folgenden Artikel beschriebenen Versicherungen sind in den meisten Fällen überlebenswichtig. Um Kosten zu sparen, sollten Gründer um Paketlösungen nachfragen.

Krankenversicherung

In Deutschland besteht die Pflicht zur Krankenversicherung. Auch Gründer und Selbständige kommen an dieser Regel nicht vorbei. Es bestehen zwei Möglichkeiten. Zum einen kann die bisherige gesetzliche Krankenversicherung auf freiwilliger Basis beibehalten werden. Oder es wird eine private Krankenversicherung abgeschlossen. Gerade für junge Gründer bietet eine private Krankenversicherung einige Vorteile.

- Der Versicherungsschutz kann individuell zusammengestellt werden.

- Die ärztliche Behandlung fällt hochwertiger aus.

- Private Anbieter bemessen ihre Prämien nach dem Alter der Versicherten, wogegen gesetzliche Versicherungen das Einkommen heranziehen.

- Eine Selbstbeteiligung ist möglich, wodurch sich die Prämie weiter reduzieren lässt.

- Keine Betriebsprüfung.

- Schutz geht über die Grundsicherung hinaus.

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung ist für junge Unternehmer obligatorisch. Kommt doch jeder vierte Deutsche während seines Arbeitslebens in die Situation, seiner Profession nicht mehr nachgehen zu können. Während abhängig Beschäftigte aufgrund ihrer Arbeitsverträge mehr oder weniger abgesichert sind, trifft Selbständige die volle Wucht des Einkommensverlustes. Dabei ist es empfehlenswert, frühzeitig abzuschließen, weil dadurch die Prämien sehr niedrig ausfallen.

In der Regel greift eine Versicherung, wenn der Versicherte nach einem Unfall oder einer Krankheit nur noch weniger als die Hälfte der Arbeitszeit im bisherigen Arbeitsumfeld verbringen kann. Dann ist es üblich, dass der Versicherer etwa 75 Prozent des bisherigen Nettolohns in Form einer Rente ausbezahlt.

Betriebshaftpflichtversicherung

Diese Versicherung wird dann lebensnotwendig, wenn ein Produkt oder eine Dienstleistung des Start-ups Dritten Schäden zufügt. Schnell machen Lieferanten oder Kunden Schadensansprüche geltend, die zu teuren Gerichtsverfahren führen können und eine neu gegründete Firma in ihrer Existenz bedrohen.

Bei einer Betriebshaftpflichtversicherung ist es wichtig, darauf zu achten, dass der Versicherungsschutz den gesamten Betrieb und das Mitarbeiterteam umfasst. Auch Betriebsfahrzeuge mit einer zugelassenen Höchstgeschwindigkeit von 6 km/h sollten integriert werden. Für Existenzgründer werden oft Rabatte von bis zu 40 Prozent eingeräumt.

Arbeitslosenversicherung

Viele Gründer setzen bei ihrem Vorhaben alles auf eine Karte. Scheitert das Projekt, stehen die meisten vor dem Nichts und müssen unter Umständen sogar Sozialleistungen beantragen. Daher empfiehlt es sich, frühzeitig auf freiwilliger Basis in eine Arbeitslosenversicherung einzuzahlen, um bei einem unrühmlichen Ausgang der Unternehmertätigkeit Arbeitslosengeld beziehen zu können.

Dabei ist eine Bedingung zu beachten. Um in die Arbeitslosenversicherung eintreten zu können, müssen die Betroffenen innerhalb der letzten zweieinhalb Jahre mindestens 12 Monate in einem versicherungspflichtigen Beschäftigungsverhältnis tätig gewesen sein.

Rentenversicherung für Selbständige

Auch Selbständige kommen irgendwann in ein Alter, in dem der Ruhestand ansteht. Als Gründer fällt man automatisch aus der Versicherungspflicht. Wer nicht anderweitig vorsorgt, dem droht die Altersarmut. Daher empfiehlt es sich, frühzeitig freiwillige Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Alternativ kann eine private Rentenversicherung abgeschlossen werden. Auch die Eröffnung eines Aktiendepots unterstützt Gründer bei der Sicherung ihrer Altersversorgung. Allen Modellen ist gemein, dass sie möglichst frühzeitig in Angriff genommen werden sollten. Nur so akkumulieren sich Beträge, die einen sorgenfreien Lebensabend gewährleisten.

Unfallversicherung

Eine große Gefahr für Gründer und Selbständige geht von einem Unfall aus. Vor allem dann, wenn über eine gewisse Zeit die berufliche Tätigkeit nicht mehr ausgeübt werden kann. Oft gerät dadurch der gesamte Betrieb ins Schlingern.

Gründer können sich bei der Berufsgenossenschaft gegen Unfälle versichern. Der Schutz entspricht in etwa dem, der von der gesetzlichen Unfallversicherung geleistet wird. Wenn das Gewerbe mit besonders großen Gefahren für die Gesundheit verbunden ist, lohnt es sich, über eine zusätzliche private Unfallversicherung nachzudenken.

Rechtsschutz für Gründer

In jedem Business kommt es zu Konflikten. Viele davon landen vor Gericht. Gutachten, Anwälte und Prozesse sind in der Regel teuer. Ein umfassender Rechtsschutz ist notwendig, um eigene Ansprüche durchzusetzen und gegnerische abzuwehren. Daher gehört für Gründer eine individuell angepasste Rechtsschutzversicherung zu den wichtigsten Policen überhaupt.

Ertragsausfallversicherung

Immer wieder kommt es durch äußere Umstände dazu, dass der Betrieb lahmgelegt wird. Als Beispiel seien die zahlreichen coronabedingten temporären Betriebsschließungen genannt. Eine Ertragsausfallversicherung fängt die Umsatzeinbußen auf, die durch eine nicht selbstverschuldete Betriebsunterbrechung entstehen.

Problematisch kann sich die Schadensberechnung erweisen, auf der die letztendliche Prämiengestaltung und die Schadensregulierung beruhen. Daher berufen sich die Versicherer auf verschiedene Schadensmodelle, nach denen sich die Prämien und die Ersatzleistungen richten. Gründer sollten die verschiedenen Alternativen gründlich prüfen, bevor Sie sich für ein bestimmtes Modell entscheiden.

Cyber-Versicherung

Die digitale Transformation schreitet täglich voran. Start-ups, deren Geschäftsmodelle auf umfangreichem Datentransfer basieren, sollten für eine einwandfreie IT-Infrastruktur sorgen. Zudem bieten verschiedene Versicherer neuartige Cyber-Versicherungen an, die die Schäden, die durch ein gehacktes System oder Datendiebstahl entstehen, ausgleichen.

Fazit

Um als Gründer entspannt den Arbeitsalltag anzugehen, sind einige der genannten Versicherungen unumgänglich. Um genau diejenigen Policen, die benötigt werden, herauszufiltern, empfiehlt sich der Kontakt zu einem unabhängigen Finanz- oder Versicherungsberater. Manche Versicherer haben ein günstiges Komplettangebot für Start-ups im Portfolio, sodass nicht jede Versicherung einzeln abgeschlossen werden muss.

Titelbild/ Bildquelle: Bild von Tumisu für pixabay

Autor: Wolfgang Schneider

Aussagen des Autors und des Interviewpartners geben nicht unbedingt die Meinung der Redaktion und des Verlags wieder.

{kind=link}